Jelaskan perbedaan antara akuntansi keuangan dan akuntansi pemerintah – Dunia akuntansi terdiri dari beragam spesialisasi, dan dua di antaranya yang menonjol adalah akuntansi keuangan dan akuntansi pemerintah. Keduanya memiliki perbedaan mendasar yang memengaruhi tujuan, prinsip, dan penggunaannya. Mari kita jelajahi perbedaan antara akuntansi keuangan dan akuntansi pemerintah untuk memahami peran pentingnya masing-masing.

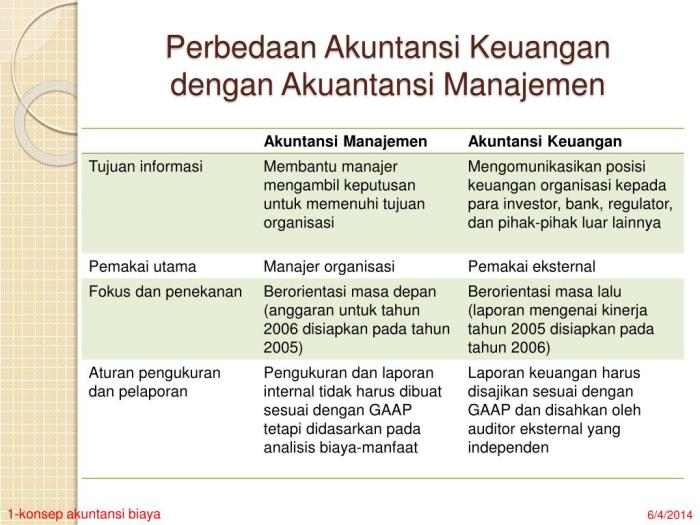

Perbedaan utama terletak pada tujuannya. Akuntansi keuangan berfokus pada penyediaan informasi keuangan untuk investor, kreditor, dan pengguna eksternal lainnya. Tujuannya adalah untuk membantu mereka membuat keputusan investasi dan kredit. Sebaliknya, akuntansi pemerintah bertujuan untuk memberikan akuntabilitas dan transparansi dalam penggunaan sumber daya publik.

Ini digunakan untuk membantu pembuat kebijakan, pembayar pajak, dan warga negara memahami bagaimana dana publik dikelola.

Perbedaan Fundamental

Akuntansi keuangan dan akuntansi pemerintah memiliki tujuan dan prinsip yang berbeda, yang memengaruhi penyajian laporan keuangan.

Untuk memahami perbedaan antara akuntansi keuangan dan akuntansi pemerintah, penting untuk mengetahui dasar-dasar pembuatan laporan keuangan. Jika ingin membuat tulisan di tengah halaman Corel, silakan lihat panduan di cara membuat tulisan di tengah corel . Pengetahuan ini dapat membantu kita memahami bagaimana akuntan menyiapkan laporan keuangan yang akurat dan andal, baik untuk perusahaan maupun entitas pemerintah.

Akuntansi keuangan berfokus pada penyediaan informasi keuangan kepada investor dan kreditor untuk membantu mereka membuat keputusan investasi dan pinjaman. Akuntansi pemerintah, di sisi lain, berfokus pada akuntabilitas dan transparansi keuangan pemerintah.

Prinsip Akuntansi

Akuntansi keuangan mengikuti prinsip akuntansi yang diterima secara umum (GAAP), yang berfokus pada penyajian laporan keuangan yang wajar dan akurat. Akuntansi pemerintah, sebaliknya, mengikuti prinsip akuntansi yang diterima secara umum untuk entitas pemerintah (GASB), yang menekankan akuntabilitas dan transparansi.

Jelaskan perbedaan antara akuntansi keuangan dan akuntansi pemerintah, seperti halnya dalam tulisan om shanti shanti shanti om yang benar . Di mana akuntansi keuangan fokus pada pelaporan informasi keuangan kepada investor dan kreditor, sedangkan akuntansi pemerintah berfokus pada pelaporan informasi keuangan kepada pembayar pajak dan badan legislatif.

Dengan demikian, perbedaan utama terletak pada tujuan dan pengguna informasi keuangan yang dihasilkan.

Contoh Perbedaan

Perbedaan prinsip ini memengaruhi penyajian laporan keuangan. Misalnya, dalam akuntansi keuangan, aset dinilai pada nilai wajarnya, sedangkan dalam akuntansi pemerintah, aset dinilai pada biaya historisnya.

Lingkup Akuntansi: Jelaskan Perbedaan Antara Akuntansi Keuangan Dan Akuntansi Pemerintah

Akuntansi keuangan dan akuntansi pemerintah memiliki perbedaan mendasar dalam hal fokus dan cakupan transaksi yang dicatat. Berikut adalah penjelasan tentang perbedaan tersebut:

Entitas yang Menjadi Fokus

- Akuntansi Keuangan:Berfokus pada entitas bisnis, seperti perusahaan dan organisasi nirlaba.

- Akuntansi Pemerintah:Berfokus pada entitas pemerintah, seperti kementerian, departemen, dan lembaga negara.

Cakupan Transaksi

- Akuntansi Keuangan:Mencatat transaksi yang berdampak pada posisi keuangan entitas bisnis, termasuk pendapatan, beban, aset, dan liabilitas.

- Akuntansi Pemerintah:Selain mencatat transaksi keuangan, juga mencatat transaksi non-keuangan, seperti alokasi sumber daya dan penganggaran.

Jenis Organisasi yang Menggunakan, Jelaskan perbedaan antara akuntansi keuangan dan akuntansi pemerintah

- Akuntansi Keuangan:Digunakan oleh perusahaan swasta, organisasi nirlaba, dan entitas bisnis lainnya.

- Akuntansi Pemerintah:Digunakan oleh semua tingkat pemerintahan, termasuk pemerintah pusat, daerah, dan lokal.

Standar Akuntansi

Akuntansi keuangan dan akuntansi pemerintah mengikuti standar akuntansi yang berbeda, memengaruhi keandalan dan komparabilitas laporan keuangan mereka.

Dalam akuntansi keuangan, standar ditetapkan oleh Dewan Standar Akuntansi Keuangan (FASB) dan Dewan Standar Akuntansi Internasional (IASB). Standar ini berbasis akrual, mencatat transaksi saat terjadi, bukan saat kas diterima atau dikeluarkan.

Membedakan akuntansi keuangan dan akuntansi pemerintah dapat menjadi hal yang menarik. Untuk meningkatkan pemahaman kita, desain tulisan pojok baca yang efektif sangat penting. Penulisan yang jelas dan menarik dapat membantu kita menyerap informasi kompleks, seperti perbedaan antara kedua jenis akuntansi ini.

Dengan memanfaatkan prinsip-prinsip desain tulisan pojok baca , kita dapat menyajikan informasi akuntansi keuangan dan akuntansi pemerintah dengan cara yang mudah dipahami dan menarik, sehingga memudahkan kita untuk memahami perbedaan mendasar di antara keduanya.

Di sisi lain, akuntansi pemerintah mengikuti standar yang ditetapkan oleh Dewan Standar Akuntansi Pemerintah (GASB). Standar ini berbasis kas, mencatat transaksi hanya saat kas diterima atau dikeluarkan.

Akuntansi keuangan dan akuntansi pemerintah memiliki perbedaan mendasar. Dalam akuntansi keuangan, fokusnya pada pelaporan keuangan untuk pihak eksternal, sedangkan akuntansi pemerintah berfokus pada pelaporan akuntabilitas untuk pemangku kepentingan publik. Menariknya, prinsip serupa juga diterapkan dalam pengelolaan sampah. Misalnya, tulislah cara pengolahan sampah kaleng minuman dengan recycle juga menekankan pada akuntabilitas dan transparansi dalam proses daur ulang.

Dengan demikian, memahami perbedaan antara akuntansi keuangan dan akuntansi pemerintah sangat penting untuk memastikan akuntabilitas dan pelaporan yang akurat dalam kedua bidang tersebut.

Dampak Perbedaan Standar Akuntansi

- Keandalan:Standar berbasis akrual memberikan gambaran yang lebih akurat tentang kinerja keuangan organisasi karena mencatat transaksi segera setelah terjadi. Sebaliknya, standar berbasis kas hanya mencerminkan arus kas aktual, yang dapat berfluktuasi dan tidak selalu mewakili kinerja yang sebenarnya.

- Komparabilitas:Laporan keuangan yang disiapkan menggunakan standar yang berbeda tidak dapat dibandingkan secara langsung. Perbedaan dalam pengakuan pendapatan dan pengeluaran dapat menyebabkan perbedaan yang signifikan dalam hasil keuangan yang dilaporkan.

Pengguna Laporan Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan dan akuntansi pemerintah memiliki pengguna yang berbeda dengan kebutuhan informasi yang beragam.

Pengguna Akuntansi Keuangan

Pengguna utama laporan keuangan akuntansi keuangan meliputi:

- Investor: Membutuhkan informasi tentang profitabilitas, stabilitas keuangan, dan arus kas untuk mengambil keputusan investasi.

- Kreditor: Mencari informasi tentang kemampuan perusahaan dalam memenuhi kewajiban utangnya.

- Analis: Menggunakan laporan keuangan untuk mengevaluasi kinerja perusahaan dan membuat rekomendasi investasi.

- Manajemen: Memantau kinerja keuangan perusahaan dan membuat keputusan strategis.

Pengguna Akuntansi Pemerintah

Pengguna utama laporan keuangan akuntansi pemerintah meliputi:

- Wajib pajak: Membutuhkan informasi tentang bagaimana pajak mereka digunakan dan bagaimana pemerintah mengelola sumber daya.

- Pemilih: Tertarik pada transparansi dan akuntabilitas pemerintah.

- Legislator: Menggunakan laporan keuangan untuk membuat kebijakan dan mengalokasikan sumber daya.

- Badan pengatur: Memastikan bahwa pemerintah mematuhi peraturan dan standar akuntansi.

Perbedaan pengguna ini memengaruhi penyajian dan pengungkapan informasi keuangan. Laporan keuangan akuntansi keuangan berfokus pada informasi yang relevan bagi investor dan kreditor, sementara laporan keuangan akuntansi pemerintah menekankan transparansi dan akuntabilitas kepada pemilih dan wajib pajak.

Dampak pada Pengambilan Keputusan

Informasi keuangan yang dihasilkan dari akuntansi keuangan dan akuntansi pemerintah memainkan peran penting dalam pengambilan keputusan. Laporan keuangan menyediakan informasi yang dapat diandalkan dan relevan untuk mengevaluasi kinerja keuangan dan akuntabilitas suatu entitas.

Perbedaan informasi keuangan antara kedua jenis akuntansi ini memengaruhi keputusan pengguna. Investor dan kreditor, misalnya, menggunakan laporan keuangan untuk menilai kesehatan keuangan dan prospek pertumbuhan perusahaan. Di sisi lain, pembayar pajak dan pemilih menggunakan laporan keuangan pemerintah untuk menilai bagaimana dana publik digunakan dan akuntabilitas pemerintah.

Peran Laporan Keuangan

Laporan keuangan memberikan informasi yang komprehensif tentang posisi keuangan, kinerja, dan arus kas suatu entitas. Laporan ini meliputi:

- Neraca

- Laporan Laba Rugi

- Laporan Arus Kas

- Catatan atas Laporan Keuangan

Laporan keuangan ini menyediakan data kuantitatif dan kualitatif yang dapat digunakan untuk:

- Mengevaluasi kinerja keuangan suatu entitas

- Memprediksi kinerja keuangan masa depan

- Membuat keputusan investasi dan kredit

- Mempertanggungjawabkan pengelolaan dana publik

Pemungkas

Dengan memahami perbedaan antara akuntansi keuangan dan akuntansi pemerintah, kita dapat menghargai peran unik yang dimainkan oleh masing-masing bidang dalam masyarakat. Akuntansi keuangan memastikan kepercayaan dalam pasar keuangan, sementara akuntansi pemerintah mempromosikan akuntabilitas dan transparansi dalam pengelolaan dana publik. Perbedaan ini sangat penting untuk memastikan sistem keuangan yang kuat dan pemerintah yang bertanggung jawab.

FAQ dan Solusi

Apa perbedaan utama antara prinsip akuntansi yang digunakan dalam akuntansi keuangan dan akuntansi pemerintah?

Akuntansi keuangan mengikuti prinsip akuntansi berterima umum (GAAP), sedangkan akuntansi pemerintah menggunakan prinsip akuntansi dana.

Jenis organisasi apa yang menggunakan akuntansi keuangan?

Perusahaan bisnis, organisasi nirlaba, dan entitas lain yang mencari keuntungan.

Siapa pengguna utama laporan keuangan yang dihasilkan dari akuntansi pemerintah?

Pembayar pajak, pembuat kebijakan, dan warga negara.